|

Мы перезвоним Вам

|

Аудиторская фирма "БЭНЦ"

163002,

Архангельск,

ул. Вельская 1, оф. 1

|

|

Мне как аудитору приходится сталкиваться с проявлениями различных искажений в бухгалтерской отчетности. Чаще всего их причиной бывают обычные ошибки, но порой искажения бывают столь виртуозно (умышленно) вписаны в документооборот компании, что далеко не каждый аудитор может его обнаружить и вывести «на чистую воду». И это вызывает сожаление.

Николай Некрасов (8-921-490-91-91) управляющий ООО «БЭНЦ» (Бухгалтерский Экспертный Налоговый Центр») www.aetc.ru в этой статье на реальном примере (но без ссылок на реальную компанию) описывает как была искажена финансовая отчетность строительной компании путем формирования оценочного обязательства по ее гарантийным обязательствам перед дольщиками. Причем этого искажения своевременно не обнаружил даже аудитор, ошибочно подтвердивший такую отчетность, содержащую это искажение. Распространенная идиома «дьявол кроется в деталях» в этом примере говорит о том, что в любом деле найдется пара мелочей, на которые стоит обратить внимание, иначе в дальнейшем проблем не оберешься. Или по другому - любое дело надо делать тщательно, поскольку любая его деталь имеет значение. Тут не досказал, как бы невзначай упустив деталь. Там вроде как случайно употребил иное слово вместо нужного, в итоге смысл сказанного меняется до обратного, хотя внешне все вроде правильно сказано.

Перейдем к сути. В нашем примере речь идет о строительной компании под условным названием ООО «Уют», которая строила и строит многоквартирные жилые дома.

Действующее законодательство обязывает любого застройщика нести гарантийные обязательства перед дольщиками за построенные квартиры. Это факт. Однако, сам по себе юридический факт несения компанией-застройщиком гарантийных обязательств вовсе не означает, что такая ответственность у компании реально наступит, поскольку совершенно очевидно, что если строить квартиры хорошо, то претензий к их качеству у дольщиков просто не возникнет. Хотя сами по себе гарантийные обязательства явно имеются. И наоборот, если строить плохо, то претензий по гарантии может быть очень-очень много.

В переводе на язык бухгалтерской отчетности ситуация с гарантийными обязательствами подробно описана в Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы (ПБУ-8/2010)». Согласно пункту 3 ПБУ-8/2010 оно может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Согласно ч. 4, 5 ст. 6 Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете» установлено, что некоторые организации вправе вести упрощенные способы ведения бухгалтерского учёта. К таким организациям относятся, в частности малые предприятия, бухгалтерская отчетность которых не подлежит обязательному аудиту.

Однако строительная компания «Уют» хоть и относится к категории малого бизнеса, но поскольку является застройщиком, соответственно, ее годовая бухгалтерская (финансовая) отчетность согласно ч. 5 ст. 3 Федерального закон от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» подлежит обязательному аудиту.

Таким образом, строительная компания ООО «Уют» не вправе применять упрощенные способы ведения бухгалтерского учета и следовательно, обязана руководствоваться положениями ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Приказом директора в ООО «Уют» была утверждена учетная политика организации, в которой было предусмотрено, что начиная с такой-то даты организация создает резерв на гарантийный ремонт. Хотя специально еще раз повторюсь, что независимо от того включила бы или нет ООО «Уют» в свою учетную политику установку, связанную с формированием ею резерва на гарантийные ремонты, такая обязанность у организации существовала вне зависимости от этого, поскольку исполнение (применение) этой организацией требований ПБУ-8/2010 является ее прямой обязанностью в силу закона.

Следовательно, вот Вам уважаемые читатели первый пример пока что просто «легкого лукавства» (до искажения мы еще не дошли) со стороны компании, поскольку то обстоятельство, что эта организация внесла в свою учетную политику изменения, связанные якобы с началом применения ею ПБУ-8/2010 по сути ничего не меняет в ее обязанности их исполнять и ранее. Т.е. организация исполняет положения, описанные в ПБУ-8/2010 вовсе не потому, что она так решила, а в силу того, что она в любом случае обязана исполнять положения ПБУ-8/2010, причем даже если бы она в своей учетной политике такой записи не сделала.

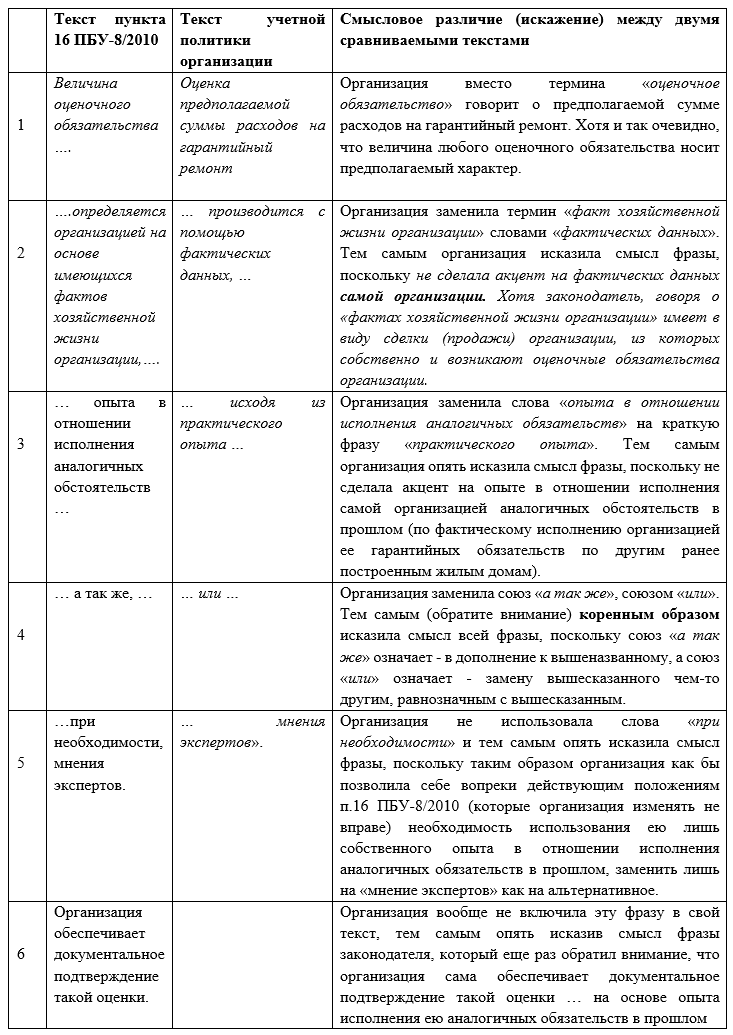

Однако, компания пошла еще дальше. И в приложении к своей учетной политике на свой лад перефразировав текст пункта 16 из ПБУ-8/2010 описала свой порядок отражения ею своих оценочных обязательств указав (цитата) – «Оценка предполагаемой суммы расходов на гарантийный ремонт производится с помощью фактических данных, исходя из практического опыта или мнения экспертов» (конец цитаты). А пункт 16 ПБУ-8/2010 звучит совсем иначе (цитата) –«Величина оценочного обязательства определяется организацией на основе имеющихся фактов хозяйственной жизни организации, опыта в отношении исполнения аналогичных обязательств, а так же, при необходимости, мнения экспертов» (конец цитаты).

При этом отмечу что никакого права на изменение текста ПБУ и свое собственное прочтение положений установленных ПБУ законодательство компаниям не дает. Следовательно, приложение к учетной политике этой организации принципиально НЕ соответствует требованиям пункта 16 ПБУ-8/2010 (прямо искажает их), что в принципе недопустимо, поскольку учетная политика организации не в силах изменить требования и подходы, предусмотренные самим нормативным документом ПБУ-8/2010.

Но, обратите внимание, как ни странно аудитор не замечает этого искажения поскольку видимо забыл, что «дьявол кроется в деталях». Поэтому, для того что бы как раз в деталях разобраться как происходит искажение, как происходит подмена ключевых понятий, на основе которых затем происходит искажение организацией ее финансовой отчетности, предлагаю рассмотреть пункт 16 из текста ПБУ-8/2010 по его составным частям, в сравнении с текстом учетной политики организации (для удобства сравнения разместим информацию в табличной форме):

В итоге компания подменила обязательную необходимость наличия у компании собственного опыта в отношении исполнения аналогичных обязательств в прошлом, простым обращением к экспертному мнению. Хотя ПБУ-8/2010 допускал привлечение экспертов в этом вопросе лишь в качестве дополнительного способа и лишь в случае необходимости.

В дополнение к вышесказанному необходимо добавить, что российский законодатель, предусматривая возможность в дополнение к собственному опыту исполнения аналогичных обязательств в прошлом, «при необходимости, учитывать мнение экспертов» при расчете величины оценочного обязательства, прежде всего исходил из того, что если организация, например, сдала в эксплуатацию свой первый жилой дом, то у организации уже возникли обязательства по гарантийным ремонтам квартир в этом доме, но … у такой организации еще отсутствует опыт в отношении исполнения аналогичных гарантийных обстоятельств, и тогда (в такой ситуации) организация может использовать мнение экспертов, которые при возможности рассчитают величину ее оценочного обязательства, но опять же на основе известного уже экспертам опыта в отношении исполнения аналогичных гарантийных обязательств другими аналогичными строительными компаниями. Но даже в этом случае, организация сама обеспечивает документальное подтверждение такой оценки.

В итоге, руководствуясь мнением нанятых экспертов, которые кстати вообще не применяли в своей работе положения ПБУ-8/2010 только потому, что компания не информировала их о цели использования этой экспертизы (это вторая ступень легкого лукавства со стороны компании, но уже с элементом явного манипулирования экспертным мнением), компания в нарушение ПБУ-8/2010 создала резерв на гарантийный ремонт квартир на основе экспертной оценки в очень большой сумме, тем самым существенно исказила финансовый результат своей деятельности, таким образом обманывая соучредителей этой компании.

Вот Вам реальный пример того, как искажая лишь небольшие детали можно полностью исказить суть происходящего… и самое обидное, что эти искажения мало кто вообще замечает, поскольку дьявол кроется как раз в деталях.

Спасибо за внимание. Удачи всем нам.

Автор: Управляющий ООО «БЭНЦ» - Некрасов Н.В.

|